Ein trübes Stimmungsbild

Ganz aktuell liegt die Konjunkturbeobachtung der KMU Forschung Austria für die Sparte Schlosser, Landmaschinentechniker und Schmiede für das Gesamtjahr 2023 und das 1. Quartal 2024 vor. Sie zeigt ein durchwachsenes Bild.

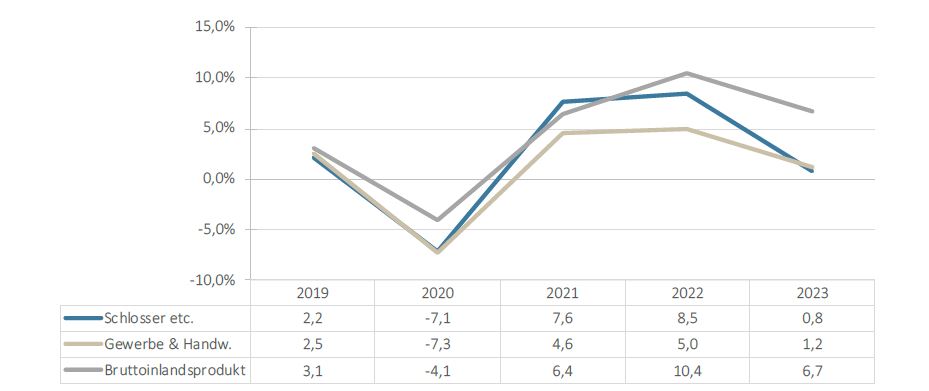

Schwache Umsatzentwicklung 2023

36 % der Betriebe meldeten für 2023 Umsatzsteigerungen gegenüber 2022 um durchschnittlich 11,7 %, bei 42 % der Betriebe blieb der Umsatz auf Vorjahresniveau und 22 % der Betriebe verzeichneten Umsatzrückgänge um durchschnittlich 13,7 %. Gegenüber dem Vorjahr ergibt sich im Branchendurchschnitt daraus eine Erhöhung des nominellen Umsatzes um 0,8 %. Die Entwicklung war damit schlechter als im Vorjahr. Im Vergleich dazu ist die gesamte Wirtschaftsleistung Österreichs (das Bruttoinlandsprodukt) nominell um 6,7 % gestiegen.

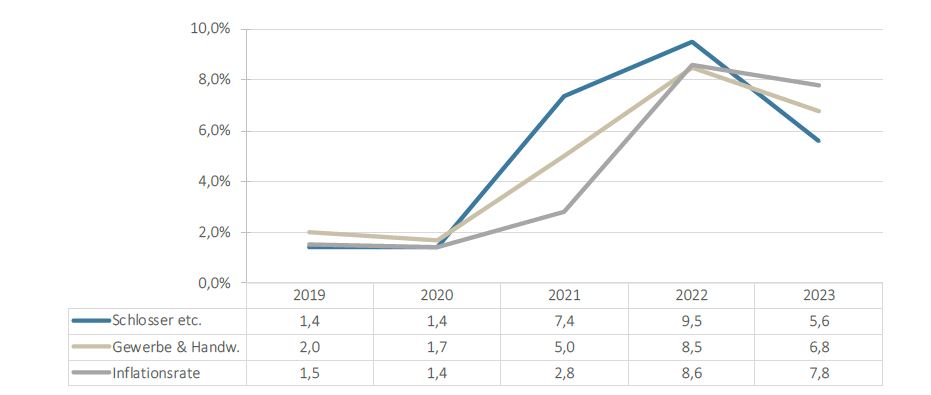

Preiserhöhung unter Inflationsrate

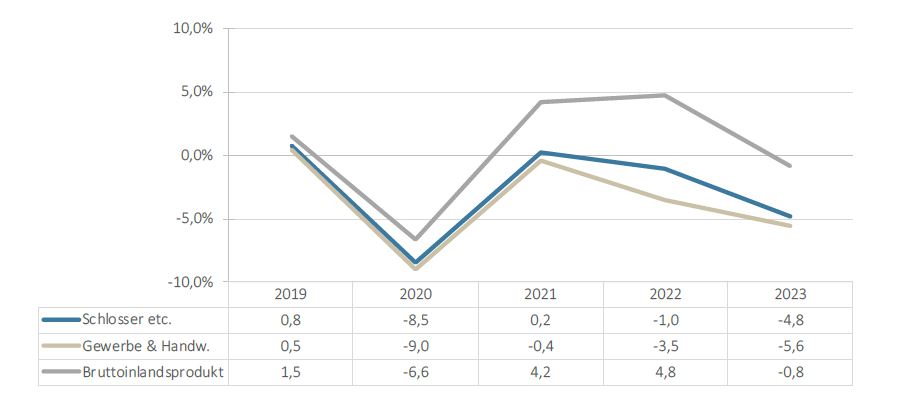

82 % der Betriebe konnten bzw. mussten die Verkaufspreise 2023 verglichen mit 2022 erhöhen, bei 14 % der Betriebe blieben die Preise konstant und 4 % der Betriebe mussten die Verkaufspreise reduzieren. Im Branchendurchschnitt wurden damit die Verkaufspreise 2023 um 5,6 % erhöht. Die Verbraucherpreise insgesamt stiegen 2023 um 7,8 % (Inflationsrate). Nach Berücksichtigung der Veränderung der Verkaufspreise ist der Branchenumsatz mengenmäßig um 4,8 % gesunken. Zum Vergleich: Das Bruttoinlandsprodukt lag real um 0,8 % unter dem Niveau des Vorjahres.

Sinkende Investitionen

Im Branchendurchschnitt wurden 2023 rd. € 4.300.- je Beschäftigten investiert, das sind um 30 % weniger als im Vorjahr (€ 6.000.-). Von den Gesamtinvestitionen entfielen € 700 je Beschäftigten auf bauliche (2022: € 1.900.-) sowie € 3.600.- auf sonstige (Ausrüstungs-)Investitionen (2022: € 4.100.-). 2023 tätigten 42 % der Betriebe Investitionen. Beim Großteil der Investitionen handelte es sich um Erweiterungsinvestitionen (43 %), 43 % waren Ersatzinvestitionen und 14 % Rationalisierungsinvestitionen.

Veränderung gegenüber dem Vorjahr in %

Ausblick auf das Jahr 2024

Das Jahr 2023 blieb unter den Erwartungen, wie sind die Vorzeichen für 2024? Die Branche sieht sich mit großen Herausforderungen konfrontiert:

67 % der Betriebe sind im laufenden Jahr 2024 durch Preissteigerungen bei Rohstoffen und Materialien in ihrer Geschäftstätigkeit beeinträchtigt, 62 % durch Preiskonkurrenz, 53 % durch Preissteigerungen bei Energie, 52 % durch Fachkräftemangel, 45 % durch Steuern und Abgaben, 43 % durch Bürokratie und Verwaltung, 13 % durch Zuliefer- bzw. Lieferkettenprobleme, 13 % durch fehlendes Risiko- bzw. Eigenkapital, 11 % durch Lehrlingsmangel und 7 % durch Schwierigkeiten bei der Kreditaufnahme.

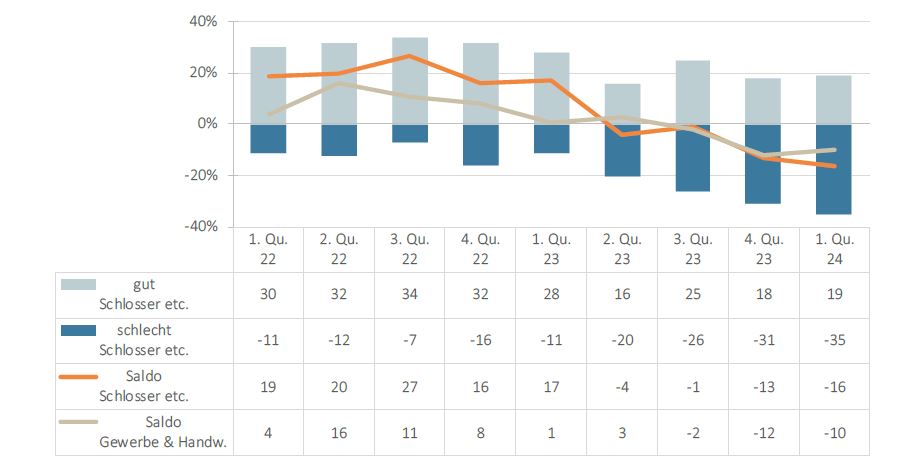

Schlechte Stimmung im 1. Quartal

Der Konjunkturmotor will angesichts dieser Rahmenbedingungen nicht anspringen. Im Vergleich zum Vorquartal ist das Stimmungsbarometer im 1. Quartal 2024 gesunken. Im 1. Quartal 2024 beurteilen 19 % der Betriebe die Geschäftslage mit „gut“ (Vorjahr: 28 %), 46 % mit „saisonüblich“ (Vorjahr: 61 %) und 35 % der Betriebe mit „schlecht“ (Vorjahr: 11 %). Per Saldo (Anteil der Betriebe mit guten abzüglich schlechten Beurteilungen) überwiegen die Betriebe mit schlechter Geschäftslage um 16 %-Punkte.

Sinkender Auftragsbestand

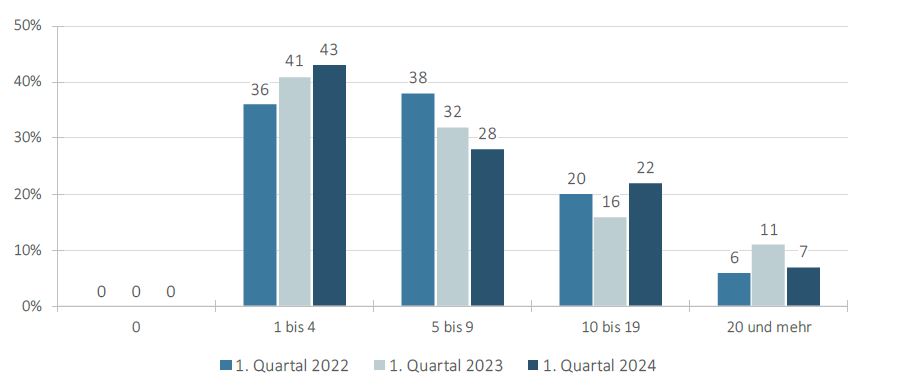

Im Branchendurchschnitt sichert der Auftragsbestand eine Vollauslastung für 9,9 Wochen. Im Vergleich zum 1. Quartal des Vorjahres ist der durchschnittliche Auftragsbestand um 15,7 % gesunken. 80 % des Gesamtauftragsbestandes entfielen im 1. Quartal 2024 auf private/gewerbliche Auftraggeber, 11 % auf öffentliche Bauprojekte, die über Generalunternehmer bzw. Bauträger (Genossenschaften) abgewickelt werden, und 9 % auf Direktvergaben durch Bund, Länder und Gemeinden. 43 % der Betriebe meldeten im 1. Quartal 2024 eine Auslastung von 1 bis 4 Wochen. Bei 28 % lag der Auftragsbestand bei fünf bis neun Wochen. 22 % verfügten über eine Auslastung von zehn bis 19 Wochen und 7 % über eine Auslastung von 20 und mehr Wochen. 52 % der Betriebe könnten sofort zusätzliche Aufträge ausführen (Vorjahr: 40 %). 35 % können in drei Monaten zusätzliche Aufträge durchführen (Vorjahr: 43 %), 7 % in sechs Monaten (Vorjahr: 10 %) und 6 % in neun Monaten (Vorjahr: 7 %). Im Vergleich dazu lag im Vorquartal (4. Quartal 2023) der Anteil der Betriebe, die sofort zusätzliche Aufträge ausführen konnten, bei 44 %, in drei Monaten bei 44 %, in sechs Monaten bei 12 % und in neun Monaten bei 0 %.

Anteil der Betriebe in Prozent nach Auftragsbestand in Wochen

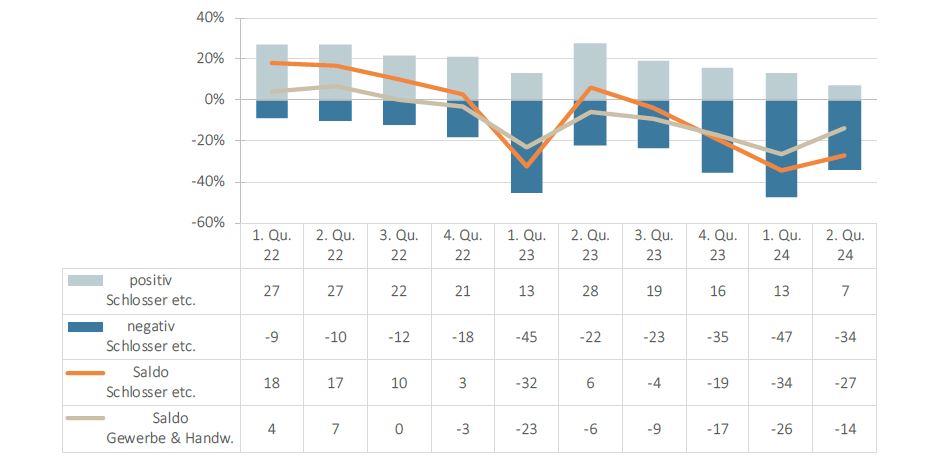

Erwartungen für das 2. Quartal 2024

Für das 2. Quartal 2024 erwarten 7 % der Betriebe Steigerungen der Auftragseingänge gegenüber dem 2. Quartal 2023 (Vorjahr: 28 %), 59 % keine Veränderung (Vorjahr: 50 %) und 34 % Rückgänge (Vorjahr: 22 %). Per Saldo (Anteil der Betriebe mit positiven abzüglich negativen Erwartungen) überwiegen die pessimistischen Einschätzungen um 27 %-Punkte. Der negative Saldo liegt unter dem Niveau des Vorjahres (+6 %-Punkte). Im Vergleich zum Vorquartal (1. Quartal 2024; Saldo: -34 %-Punkte) hat der Pessimismus abgenommen.

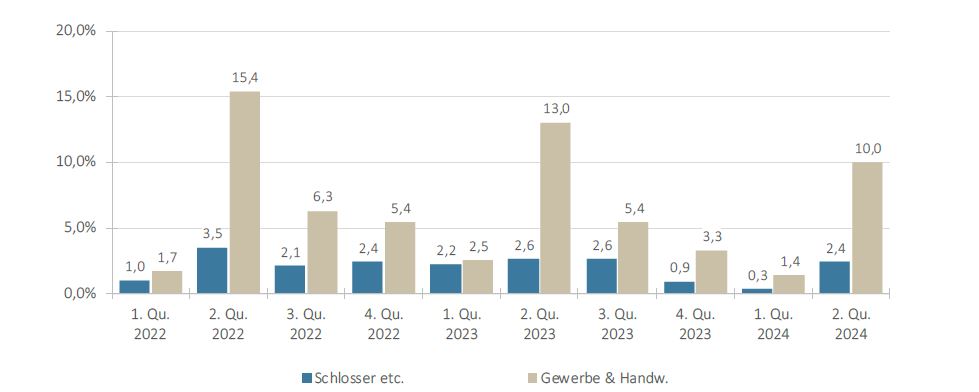

Gute Mitarbeiter halten

Der Fachkräftemangel ist ein Dauerthema in den Branchen, für das 2. Quartal 2024 lautet das Motto aber weniger neue Mitarbeiter aufzunehmen, als die bestehenden zu halten. Für den Zeitraum April bis Juni 2024 beabsichtigen 20 % der Betriebe, den Beschäftigtenstand um durchschnittlich 2,6 Personen zu erhöhen (Vorjahr: 24 %), 72 % der Betriebe, den Personalstand konstant zu halten (Vorjahr: 72 %) und 8 % der Betriebe, die Zahl der Beschäftigten um durchschnittlich 2,5 Personen zu verringern (Vorjahr: 4 %). Im Durchschnitt ergibt sich daraus eine geplante Erhöhung des Beschäftigtenstandes um 2,4 %. Der Personalbedarf liegt damit geringfügig unter dem Niveau des Vergleichsquartals des Vorjahres (+2,6 %).

Geplante Veränderung gegenüber dem Vorquartal in Prozent